What is loan foreclosure: कर्ज़ जल्दी चुकाना (Loan Foreclosure) लगभग हर उधारकर्ता का सपना होता है। यह कदम न केवल ब्याज में भारी बचत कराता है, बल्कि आपको कर्ज़-मुक्त जीवन की ओर भी ले जाता है। लेकिन क्या आप जानते हैं कि लोन फोरक्लोज़र का असर हमेशा सीधा और सकारात्मक नहीं होता? कई बार यह आपकी क्रेडिट रिपोर्ट और स्कोर पर अप्रत्याशित असर भी डाल सकता है।

विशेषज्ञों का कहना है कि फोरक्लोज़र का असर इस बात पर निर्भर करता है कि आपने किस प्रकार का लोन लिया है, आपने कितने समय तक उसका पुनर्भुगतान किया है, आपकी क्रेडिट प्रोफाइल कैसी है और बैंक या एनबीएफसी के नियम क्या हैं। इसलिए किसी भी लोन को समय से पहले बंद करने से पहले इसके फायदे और संभावित जोखिमों को समझना जरूरी है।

नीचे हम विस्तार से समझते हैं कि लोन फोरक्लोज़र आपके क्रेडिट स्कोर को कैसे प्रभावित करता है, कब यह कदम उठाना फायदेमंद होता है, और किन बातों का ध्यान रखना चाहिए।

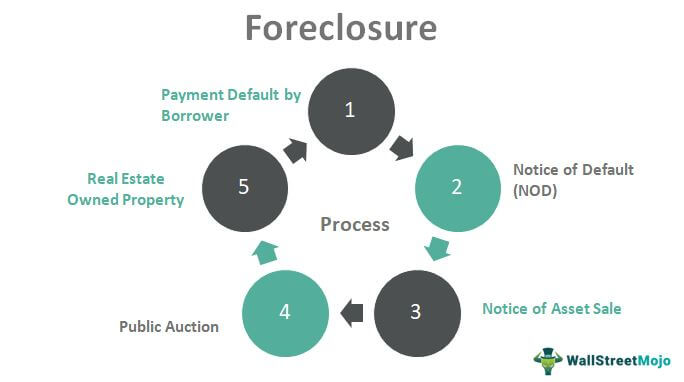

लोन फोरक्लोज़र का मतलब क्या है?

लोन फोरक्लोज़र का अर्थ है किसी ऋण को उसकी निर्धारित अवधि से पहले पूरी तरह चुका देना। आमतौर पर ऐसा तब किया जाता है जब उधारकर्ता के पास अतिरिक्त धनराशि उपलब्ध होती है और वह ब्याज भार को कम करना चाहता है।

उदाहरण के लिए, अगर आपने ₹20 लाख का होम लोन 20 साल के लिए लिया है और 10 साल बाद उसे पूरी तरह चुका देते हैं, तो आपने शेष 10 वर्षों के ब्याज से बचत कर ली।

क्रेडिट स्कोर पर फोरक्लोज़र का असर

सकारात्मक और नकारात्मक दोनों प्रभाव

1. क्रेडिट मिक्स और इतिहास पर असर:

Goodscore के संस्थापक संचित बंसल के अनुसार, “फोरक्लोज़र आमतौर पर एक सकारात्मक कदम है, लेकिन इसका असर क्रेडिट मिक्स, कुल बकाया ऋण, डेब्ट-टू-इनकम अनुपात और क्रेडिट एज पर निर्भर करता है।”

- अगर आप होम लोन या कार लोन जैसे सिक्योर्ड लोन को जल्दी चुका देते हैं, तो आपका क्रेडिट मिक्स कम विविध हो सकता है, जिससे स्कोर में थोड़ी गिरावट संभव है।

- लेकिन कुल ऋण घटने और डेब्ट-टू-इनकम रेशियो बेहतर होने से यह प्रभाव अक्सर सकारात्मक साबित होता है।

2. सिक्योर्ड बनाम अनसिक्योर्ड लोन:

FatakPay के सह-संस्थापक अभिषेक गांधी कहते हैं, “सिक्योर्ड लोन को समय से पहले बंद करना आमतौर पर न्यूट्रल या हल्का सकारात्मक प्रभाव डालता है, लेकिन पर्सनल लोन जैसे अनसिक्योर्ड लोन को जल्दी चुकाने पर सीधा सकारात्मक असर देखा जाता है।”

सही समय पर फोरक्लोज़र क्यों मायने रखता है

लोन फोरक्लोज़र का सबसे बड़ा फायदा ब्याज में बचत होता है। बैंक आमतौर पर “फ्रंट-लोडेड इंटरेस्ट” मॉडल पर काम करते हैं — यानी शुरुआती वर्षों में ब्याज अधिक और बाद में कम होता है।

- ₹50 लाख के होम लोन (12% ब्याज दर) को 10वें साल में बंद करने पर आप लगभग ₹37 लाख ब्याज बचा सकते हैं।

- वही लोन अगर 15वें साल में बंद करें, तो बचत घटकर ₹13 लाख रह जाएगी।

- ₹30 लाख के होम लोन को 5वें साल में बंद करने पर ₹15-18 लाख तक ब्याज की बचत संभव है।

क्रेडिट स्कोर पर असर: अगर आप EMI समय पर चुकाते रहे हैं, तो चाहे लोन जल्दी बंद करें या देर से, रिपोर्ट में इसे “Closed — Full Payment” के रूप में दर्ज किया जाता है। इससे आमतौर पर न्यूट्रल या हल्का सकारात्मक असर पड़ता है।

वास्तविक उदाहरण

गांधी एक केस शेयर करते हैं:

“₹2 लाख के पर्सनल लोन (16% ब्याज, 24 महीने) वाले एक उधारकर्ता ने 12 महीने बाद ₹1.08 लाख बाकी होने पर लोन फोरक्लोज़ किया। इससे उसने लगभग ₹9,600 ब्याज बचाया। तीन महीनों में उसका CIBIL स्कोर 715 से बढ़कर 740 हो गया।”

Read about: BASIC Home Loan ने लॉन्च किया HOM-i, भारत का पहला AI होम लोन असिस्टेंट

फोरक्लोज़र से पहले किन बातों पर करें विचार

1. प्रीपेमेंट पेनल्टी

RBI ने फ्लोटिंग रेट होम लोन पर प्रीपेमेंट चार्ज पर रोक लगाई है। लेकिन फिक्स्ड रेट होम लोन, कार लोन और पर्सनल लोन पर 2-5% तक का शुल्क लग सकता है।

2. सही रिपोर्टिंग

लोन बंद करने के बाद “नो ड्यूज सर्टिफिकेट” लेना जरूरी है। अगर रिपोर्ट में “Settled” दिखा तो स्कोर गिर सकता है।

3. लिक्विडिटी प्लानिंग

फोरक्लोज़र के लिए एकमुश्त बड़ी रकम की जरूरत होती है। इससे आपकी नकदी स्थिति पर असर पड़ सकता है।

4. क्रेडिट मिक्स का असर

एक साथ कई लोन बंद करने से आपका क्रेडिट मिक्स अस्थायी रूप से प्रभावित हो सकता है, लेकिन कुल ऋण घटने के फायदे आमतौर पर इससे अधिक होते हैं।

निष्कर्ष: सही प्लानिंग से फोरक्लोज़र बन सकता है वित्तीय लाभ का साधन

लोन फोरक्लोज़र एक समझदारी भरा वित्तीय निर्णय है, लेकिन इसे जल्दबाजी में नहीं लेना चाहिए। यह ब्याज में भारी बचत करा सकता है और आपके कर्ज़ का बोझ कम कर सकता है।

- सही समय पर किया गया फोरक्लोज़र आपकी क्रेडिट प्रोफाइल को मजबूत बना सकता है।

- ब्याज में बचत आपके दीर्घकालिक वित्तीय लक्ष्यों को पूरा करने में मदद करती है।

- प्रीपेमेंट चार्ज और कैश फ्लो पर प्रभाव को ध्यान में रखना जरूरी है।

- सही रिपोर्टिंग और दस्तावेज़ सुनिश्चित करने से आपका क्रेडिट स्कोर बेहतर रह सकता है।

संक्षेप में, फोरक्लोज़र एक दोधारी तलवार की तरह है — सही रणनीति के साथ यह आपके वित्तीय स्वास्थ्य को मजबूत बनाता है, लेकिन गलत समय और गलत योजना के साथ यह नुकसान भी पहुंचा सकता है।

Also read: Festive Season Personal Loan Options: Top Banks Offering Lowest Interest Rates

अक्सर पूछे जाने वाले प्रश्न

1. लोन फोरक्लोज़र का मतलब क्या है?

लोन फोरक्लोज़र का अर्थ है किसी ऋण को उसकी तय अवधि से पहले पूरी तरह चुका देना। यह ब्याज बचाने और ऋण भार कम करने का एक तरीका है।

2. क्या लोन फोरक्लोज़र से क्रेडिट स्कोर बढ़ता है?

आम तौर पर हाँ। यदि आपने समय पर EMI चुकाई है, तो फोरक्लोज़र को “Closed — Full Payment” के रूप में रिपोर्ट किया जाता है, जो न्यूट्रल या हल्का सकारात्मक असर डालता है।

3. किस प्रकार के लोन पर फोरक्लोज़र से अधिक फायदा होता है?

पर्सनल लोन या अन्य अनसिक्योर्ड लोन जल्दी बंद करने से क्रेडिट स्कोर और ब्याज बचत दोनों में अधिक लाभ मिलता है। होम या कार लोन पर असर थोड़ा न्यूट्रल हो सकता है।

4. क्या फोरक्लोज़र से जुड़ा कोई शुल्क होता है?

फ्लोटिंग रेट होम लोन पर नहीं, लेकिन फिक्स्ड रेट होम लोन, कार लोन और पर्सनल लोन पर 2-5% तक प्रीपेमेंट पेनल्टी लग सकती है।

5. क्या एक साथ कई लोन बंद करना सही है?

यह आपके कैश फ्लो और क्रेडिट मिक्स पर निर्भर करता है। अस्थायी रूप से क्रेडिट स्कोर पर असर पड़ सकता है, लेकिन कुल ऋण घटने के फायदे अक्सर इससे अधिक होते हैं।

3 thoughts on “What is loan foreclosure? जानें कैसे यह आपके क्रेडिट स्कोर और वित्तीय स्थिति को प्रभावित करता है”